银行是怎么赚走了你的钱—以中信银行新快现为案例分析信用卡现金分期实际利率

- 2014-11-18 11:04:00

- mlzy

- 原创 27259

年关降至,各银行推广信用卡现金分期的力度突然猛增。月利率从0.75%到8%不等。年化利率在9%左右,高的也有达到12%左右的。看起来很美——那么必然用起来不是那么美。为什么使用等额本息还款方式的现金分期不是那么美呢,且看下文分析。

以中信银行新快现现金分期(网址: https://creditcard.ecitic.com/citiccard/concredit/xkx/index.html?cls=240)为例,进行实际利率的推算。推算过程中没有考虑资金的时间价值,只是根据每月实际资金占用量进行推算的,所以结果也只能作为一个参考数据。

分12期、月度利率0.77%情况分析:

新快现业务,分12期月度利率为0.77%,假设申请了10万元额度。还款及实际利率计算如下:

借款10万元,实际上第一个月才能真正使用10万元资金。从第二个月开始,每个月手上的资金量以9103.33元的金额递减。直至最后一个月,手上已经没有可占用资金。按照每月平均的资金占用量计算,月均占用资金为49931.69元,实际月度平均支付利息为770元。也就是说,实际平均月度资金成本为:770/49931.69=1.54%,年化实际利率为18.51%

可以说,相当于你借了一个5万元、月息1.5% 的高利贷(每月还息,一次还本)。当然这只是理论上的资金占用平均数。根据每个人需求不同,现金分期效果还是不同的。如果一个人前期需要投资量大,回收成本很快的话,做现金分期还是有一定的优势。

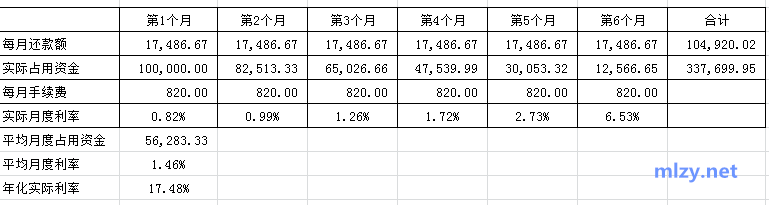

分6期、月度利率0.82%情况分析:

可以看出,名义利率为0.82% 的6个月分期新快线,其实际利率为17.48%,反而要比名义利率为0.77%、实际利率为18.51%的12个月分期新快现要低。

分期的时候,一定要注意了。不要只看名义利率的高低,一定要算下自己预计使用分期的周期长短。从以上推算来看,对于等额本息还款法来说,分期的期数越短,其实际的资金成本越低。道理就在这里。因为你手中可使用的资金量是越来越少的,分期越多,你手上的资金越少,其成本也会越高。当然,银行也都会把分期数短的名义利率提高。所以一定要谨慎选择,如果遇到3、6、9分期利率较低的信用卡,那么就收了吧!